源泉所得税って何だろう?

2025-4-3

#税金

事業を大きくしていく上で、税金の知識は必須ですよね。

今回は、その中でも「源泉所得税」について、解説していきます。

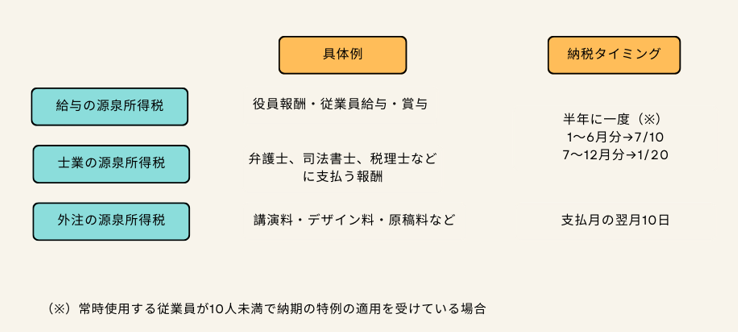

1.源泉所得税って、どんな種類があるの?

源泉所得税とは、会社が従業員や外部の人に給料や報酬を支払うときに、天引きする税金のことです。

代表的なものとして次の3つがあります。

①給与の源泉所得税

役員報酬や従業員の給料、賞与から差し引く税金です。

納める時期は、原則として支払った月の翌月10日までです。

従業員が10人未満の会社で、特例の適用を受けている場合は、半年ごと

(1~6月分を7/10、7~12月分を1/20)です。

②士業への報酬の源泉所得税

弁護士、司法書士、税理士などの専門家に支払う報酬から差し引く税金です。

納める時期は、給与の源泉所得税と同じです。

③外注費の源泉所得税

外注先(個人)に支払う費用から差し引く税金です。

源泉徴収の対象となるものは、所得税法第204条及び同法施行令第320条において、

列挙されています。

原稿料・講演料・デザイン料・イラストレーション・写真の報酬・作曲、編曲、演奏、舞踊等

の報酬・演劇、映画等の出演料などが代表的なものになります。

納める時期は、外注先に支払った月の翌月10日までです。

2.源泉所得税の注意点

「源泉所得税」を引く必要があるのに引いていなかった場合、ペナルティを課されるのは、支払う側の会社です。また、預かった税金の納付が遅れると、不納付加算税(5~10%)という重いペナルティが課される可能性があるので、注意しましょう。

3.事例

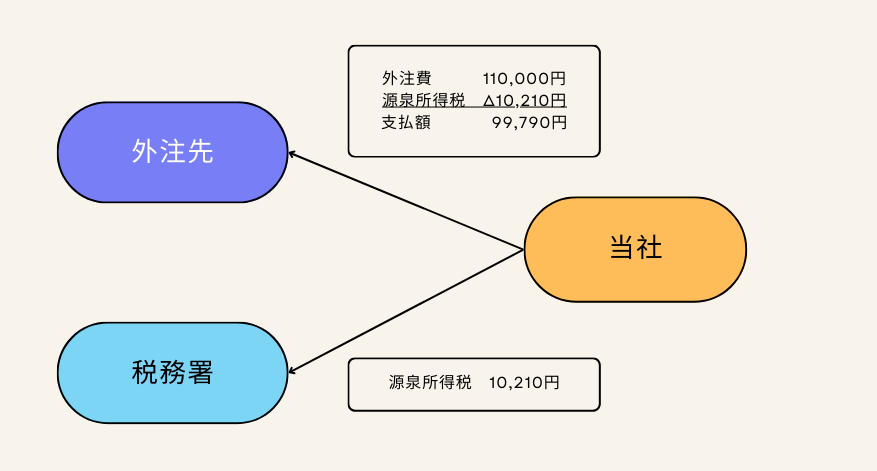

例えば、あなたの会社(=当社)が、令和7年1月31日に外注先のライターさんに原稿料11万円(税込)を支払うことになっている場合をみていきましょう。

<外注先へ支払う金額>

11万円から、源泉所得税10.21%(税抜10万円×10.21%)を差し引いた金額99,790円になります。

<納税>

上記で天引きした源泉所得税は、当社が税務署へ納税をします。

今回は令和7年1月31日に外注先へ支払っていますので、その翌月10日である2月10日までに納税手続きを行います。

※当社の負担としては、外注先への支払い99,790円と、税務署への納税10,210円の合わせて11万円になります。

4.まとめ

会社を経営していく上で、源泉所得税は避けて通れない税金の一つです。

種類と納付時期をしっかり覚えて、正しく処理するようにしましょう!